Butuh dana darurat tapi prosedur bank terlalu ribet dan lama? Atau pernah scrolling media sosial lalu muncul iklan pinjaman cair 5 menit tanpa ribet?

Pinjaman online atau yang akrab disebut pinjol kini jadi fenomena tersendiri di Indonesia. Berdasarkan data Otoritas Jasa Keuangan (OJK) per Februari 2026, ada lebih dari 100 perusahaan fintech lending yang berizin resmi dengan total penyaluran dana mencapai ratusan triliun rupiah. Angka ini terus meningkat seiring penetrasi smartphone dan kebutuhan akses kredit yang lebih mudah.

Namun di balik kemudahan itu, tersembunyi risiko yang tidak boleh diabaikan. Ratusan ribu orang terjerat pinjol ilegal dengan bunga mencekik, teror debt collector, hingga penyebaran data pribadi ke kontak darurat. Artikel ini akan membedah tuntas apa itu pinjaman online, jenis-jenisnya, risiko yang mengintai, dan bagaimana cara meminjam dengan aman tanpa jadi korban praktik tidak sehat.

Pengertian Pinjaman Online dan Regulasinya di Indonesia

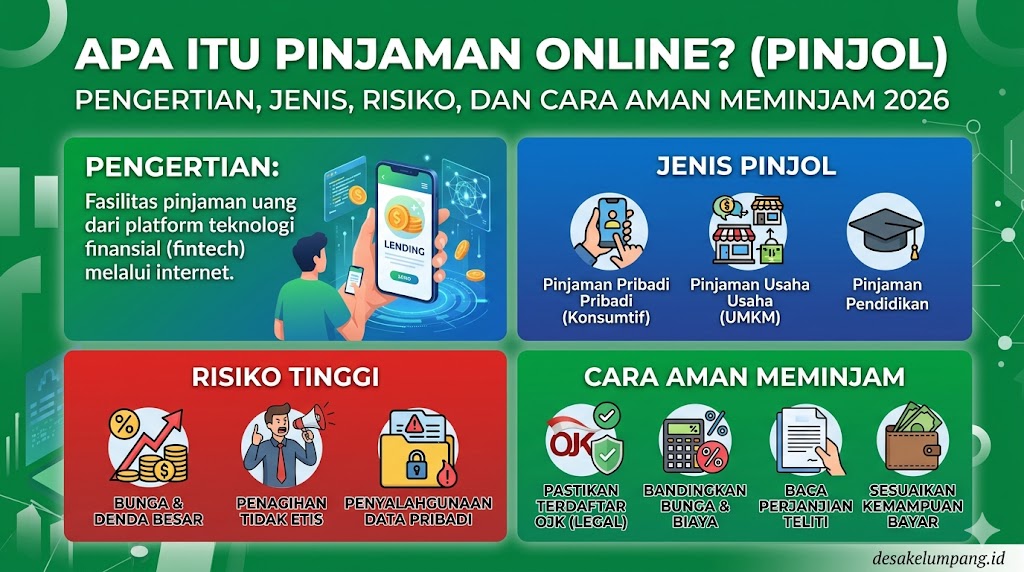

Pinjaman online adalah layanan peminjaman uang berbasis teknologi digital yang menghubungkan pemberi pinjaman (lender) dengan peminjam (borrower) melalui platform aplikasi atau website. Berbeda dengan bank konvensional, seluruh proses mulai dari pengajuan, verifikasi, persetujuan, hingga pencairan dana dilakukan secara online tanpa perlu tatap muka.

Di Indonesia, pinjaman online diatur dalam Peraturan OJK Nomor 10/POJK.05/2022 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi yang merupakan pembaruan dari regulasi sebelumnya. Aturan ini mengklasifikasikan fintech lending ke dalam beberapa kategori berdasarkan model bisnis dan target pengguna.

Setiap perusahaan fintech lending wajib memiliki izin dari OJK sebelum beroperasi. Proses perizinan melibatkan verifikasi ketat terhadap legalitas perusahaan, struktur permodalan, sistem keamanan data, mekanisme penagihan, hingga transparansi biaya. Platform yang tidak terdaftar dianggap ilegal dan bisa ditindak sesuai hukum yang berlaku.

Nah, yang perlu dipahami adalah pinjol legal dan ilegal punya perbedaan mendasar. Platform legal wajib patuh pada aturan OJK seperti batasan bunga maksimal, larangan akses data tidak relevan, dan mekanisme penagihan yang beretika. Sementara pinjol ilegal bebas lepas tanpa pengawasan, sehingga bisa sesuka hati menentukan bunga dan cara penagihan.

Jenis-Jenis Pinjaman Online Berdasarkan Kategori

Pinjaman online tidak cuma satu jenis, tapi terbagi dalam beberapa kategori sesuai target pengguna dan mekanisme penyaluran dana. Memahami perbedaan ini penting agar memilih produk yang sesuai kebutuhan.

Pinjaman Tanpa Agunan (Unsecured Loan)

Jenis paling populer dan banyak digunakan masyarakat. Peminjam tidak perlu menyerahkan jaminan fisik seperti sertifikat rumah atau BPKB kendaraan. Persetujuan hanya berdasarkan scoring kredit, riwayat pinjaman, dan analisis data digital seperti perilaku transaksi atau aktivitas smartphone.

Plafon biasanya lebih kecil, berkisar Rp500 ribu hingga Rp20 juta dengan tenor singkat 30 hari sampai 12 bulan. Bunga relatif lebih tinggi karena risiko gagal bayar yang lebih besar. Cocok untuk kebutuhan konsumtif mendesak seperti biaya pengobatan, perbaikan kendaraan, atau bayar tagihan.

Pinjaman Dengan Jaminan (Secured Loan)

Mengharuskan peminjam menyerahkan agunan berupa aset seperti BPKB motor/mobil, sertifikat tanah, atau deposito. Plafon jauh lebih besar bisa mencapai ratusan juta hingga miliaran rupiah, tergantung nilai taksiran jaminan.

Bunga cenderung lebih rendah dibanding tanpa agunan karena risiko pemberi pinjaman terproteksi. Jika peminjam gagal bayar, aset bisa dieksekusi melalui mekanisme lelang sesuai UU Jaminan Fidusia. Tenor lebih panjang mulai 6 bulan hingga 36 bulan bahkan lebih.

Pinjaman Produktif untuk UMKM

Diperuntukkan khusus bagi pelaku usaha mikro, kecil, dan menengah yang butuh modal kerja atau ekspansi bisnis. Persyaratan biasanya lebih ketat, harus ada legalitas usaha seperti SIUP atau NIB, laporan keuangan sederhana, dan dokumen pendukung operasional.

Plafon bervariasi mulai Rp10 juta hingga miliaran rupiah dengan bunga kompetitif karena sifat produktif yang berpotensi menghasilkan pendapatan. Beberapa platform bahkan menawarkan skema syariah tanpa riba untuk segmen pasar Muslim.

Invoice Financing dan Supply Chain Financing

Produk khusus untuk B2B (business to business) yang memfasilitasi pembiayaan berbasis faktur atau rantai pasokan. Cocok untuk supplier yang butuh dana cepat sebelum pembayaran dari buyer jatuh tempo.

Mekanismenya, fintech membeli piutang perusahaan dengan diskon tertentu, lalu perusahaan langsung dapat cash flow. Saat invoice jatuh tempo, buyer membayar langsung ke fintech. Produk ini jarang dikenal masyarakat umum karena memang segmennya korporat.

| Jenis Pinjol | Target Pengguna | Plafon | Bunga/Bulan |

|---|---|---|---|

| Tanpa Agunan | Individu/konsumtif | Rp500rb – Rp20jt | 3% – 12% |

| Dengan Jaminan | Individu/kebutuhan besar | Rp5jt – Rp500jt | 1,5% – 3% |

| Produktif UMKM | Pemilik usaha | Rp10jt – Rp2M | 1,2% – 2,5% |

| Invoice Financing | Perusahaan/korporat | Rp50jt – Rp10M | 0,8% – 2% |

Data bunga di atas bersifat indikatif dan dapat berubah sesuai kebijakan masing-masing platform serta profil risiko peminjam. Untuk informasi akurat, selalu cek langsung di aplikasi resmi atau website perusahaan fintech terdaftar OJK.

Cara Kerja Pinjaman Online dari Pengajuan Hingga Pelunasan

Memahami alur kerja pinjol penting agar tidak terkejut dengan tahapan atau persyaratan yang muncul di tengah proses. Berikut mekanisme standar yang berlaku di platform legal:

Registrasi dan Verifikasi Identitas

Pengguna download aplikasi dari Play Store atau App Store, lalu mendaftar dengan mengisi data pribadi seperti nama lengkap, NIK, tanggal lahir, alamat, dan nomor HP. Sistem akan meminta swafoto sambil memegang KTP (e-KYC) untuk memastikan kesesuaian identitas dengan database Dukcapil.

Pengisian Profil dan Data Pendukung

Setelah verifikasi dasar selesai, peminjam diminta melengkapi profil seperti status pekerjaan, penghasilan bulanan, pengeluaran rutin, dan tujuan pinjaman. Beberapa platform juga meminta akses ke data smartphone seperti lokasi untuk verifikasi alamat atau analisis perilaku digital.

Pengajuan Limit dan Approval

Sistem akan melakukan credit scoring otomatis berdasarkan data yang diinput dan riwayat digital peminjam. Proses ini hanya hitungan menit hingga beberapa jam. Jika disetujui, akan muncul notifikasi beserta limit pinjaman yang bisa diambil dan pilihan tenor cicilan.

Pencairan Dana ke Rekening

Setelah memilih jumlah pinjaman dan tenor, peminjam menandatangani kontrak digital yang berisi rincian bunga, biaya admin, jadwal cicilan, dan konsekuensi jika terlambat bayar. Dana langsung ditransfer ke rekening bank yang terdaftar, biasanya dalam hitungan menit hingga 24 jam.

Pembayaran Cicilan Bulanan

Peminjam wajib membayar cicilan sesuai jadwal yang tertera di aplikasi. Metode pembayaran bisa melalui transfer bank, virtual account, minimarket (Indomaret/Alfamart), atau dompet digital. Sebagian platform sudah mendukung auto-debit dari rekening untuk menghindari keterlambatan.

Pelunasan dan Peningkatan Limit

Setelah semua cicilan lunas, status pinjaman berubah jadi “completed” dan peminjam bisa mengajukan limit baru yang biasanya lebih besar. Riwayat pembayaran tepat waktu akan meningkatkan scoring kredit sehingga approval untuk pinjaman berikutnya lebih mudah dan bunga bisa lebih rendah.

Risiko dan Bahaya Pinjaman Online yang Harus Diwaspadai

Kemudahan akses pinjol ternyata datang dengan risiko yang tidak boleh disepelekan. Berikut ancaman nyata yang mengintai jika tidak hati-hati:

Jeratan Bunga Tinggi dan Biaya Tersembunyi

Platform ilegal sering mengiklankan bunga rendah, tapi setelah cair ternyata ada biaya admin, asuransi, provisi, dan denda yang membengkak. Total pembayaran bisa 2-3 kali lipat dari pinjaman pokok. Menurut Satgas Waspada Investasi, rata-rata pinjol ilegal mengenakan bunga efektif 20-30% per bulan, jauh di atas batas wajar.

Penyalahgunaan Data Pribadi

Aplikasi pinjol ilegal meminta akses berlebihan seperti kontak, galeri foto, SMS, bahkan kamera dan mikrofon. Data ini disalahgunakan untuk teror debt collector dengan menyebarkan informasi pribadi atau foto ke seluruh kontak di smartphone. Kasus seperti ini ratusan ribu terjadi setiap tahunnya.

Teror dan Intimidasi Debt Collector

Metode penagihan pinjol ilegal sangat tidak manusiawi. Mulai dari telepon berkali-kali dalam sehari, SMS ancaman kekerasan, menyebar foto editan yang memalukan, hingga mendatangi tempat kerja atau rumah keluarga untuk mempermalukan di depan umum. Tekanan psikologis ini sudah menimbulkan kasus depresi bahkan bunuh diri.

Terjebak Gali Lubang Tutup Lubang

Karena bunga tinggi dan cicilan berat, banyak peminjam yang terpaksa pinjam di platform lain untuk bayar utang pertama. Praktik ini menciptakan spiral utang yang tidak pernah selesai. Satu pinjaman Rp2 juta bisa berkembang jadi Rp20 juta dalam hitungan bulan karena terus berputar.

Dampak Terhadap Skor Kredit

Keterlambatan bayar pinjol legal akan dilaporkan ke Sistem Layanan Informasi Keuangan (SLIK) OJK dan berdampak pada skor kredit. Ini mempersulit pengajuan kredit bank atau KPR di masa depan. Bahkan pinjol ilegal yang tidak terdaftar bisa menjual data tunggakan ke debt collector lain yang lebih agresif.

Cara Membedakan Pinjol Legal dan Ilegal

Sebelum mengajukan pinjaman, wajib hukumnya melakukan pengecekan legalitas platform. Berikut indikator yang membedakan fintech legal dan ilegal:

Terdaftar di Database OJK

Ini yang paling penting. Masuk ke website resmi OJK di bagian direktori fintech lending, lalu cari nama perusahaan yang dituju. Jika tidak terdaftar atau statusnya dicabut, jangan pernah pinjam di sana meski iklannya menarik.

Transparansi Biaya dan Kontrak Jelas

Platform legal wajib mencantumkan rincian bunga, biaya admin, provisi, denda, dan total pembayaran secara transparan sebelum pencairan. Kontrak digital harus bisa diunduh dan dibaca dengan lengkap. Pinjol ilegal biasanya menyembunyikan biaya dan baru muncul saat tagihan.

Akses Aplikasi yang Wajar

Fintech legal hanya meminta akses kamera untuk e-KYC dan lokasi untuk verifikasi alamat. Jika aplikasi minta akses kontak, SMS, galeri foto, atau mikrofon tanpa alasan jelas, itu red flag besar. Tolak dan jangan lanjutkan instalasi.

Ada Kantor Fisik dan Kontak Jelas

Platform legal punya alamat kantor lengkap, nomor telepon kantor pusat, dan email resmi yang tercantum di aplikasi maupun website. Bisa dikunjungi atau dihubungi saat ada masalah. Pinjol ilegal hanya beroperasi lewat WhatsApp atau media sosial tanpa identitas jelas.

Debt Collector Beretika

Fintech terdaftar OJK wajib patuh pada kode etik penagihan. Maksimal 3 kali kontak per hari, tidak boleh ancam kekerasan, tidak boleh hubungi kontak darurat kecuali peminjam benar-benar tidak bisa dihubungi lebih dari 7 hari. Jika ada pelanggaran, bisa dilaporkan langsung ke OJK.

Tips Aman Meminjam di Pinjol Legal Tanpa Terjerat Utang

Meski sudah memilih platform legal, tetap perlu strategi agar pinjaman tidak jadi beban berkepanjangan. Berikut panduan praktisnya:

Pinjam Hanya Sesuai Kebutuhan Mendesak

Jangan pinjam untuk gaya hidup atau barang konsumtif yang tidak penting. Prioritaskan kebutuhan mendesak seperti biaya pengobatan, pendidikan, atau modal usaha yang bisa menghasilkan. Hindari pinjam untuk liburan, gadget baru, atau barang mewah yang tidak produktif.

Hitung Kemampuan Bayar Sebelum Ambil Limit

Gunakan kalkulator simulasi kredit yang ada di aplikasi. Pastikan cicilan bulanan maksimal 30% dari penghasilan bersih setelah dikurangi kebutuhan pokok. Jangan tergoda limit besar jika penghasilan tidak memadai untuk cicilan.

Pilih Tenor Terpendek yang Mampu Dibayar

Semakin panjang tenor, semakin besar total bunga yang harus dibayar. Jika mampu, pilih tenor 3-6 bulan daripada 12 bulan. Total pembayaran jauh lebih hemat meski cicilan bulanan lebih berat.

Baca Kontrak Sampai Detail Terakhir

Jangan skip baca kontrak digital meski panjang. Perhatikan detail bunga, biaya admin, denda keterlambatan, dan konsekuensi jika gagal bayar. Pastikan semua sesuai dengan yang diiklankan di aplikasi.

Bayar Tepat Waktu atau Lebih Awal Jika Bisa

Set reminder otomatis di smartphone sebelum tanggal jatuh tempo. Jika ada dana lebih, lakukan pelunasan dipercepat untuk mengurangi total bunga. Sebagian besar platform legal memperbolehkan pelunasan lebih awal tanpa penalti.

Jangan Pinjam di Banyak Platform Sekaligus

Maksimal 1-2 platform saja untuk menghindari spiral utang. Jika sudah ada pinjaman berjalan, lunas dulu sebelum pinjam lagi. Data SLIK OJK mencatat bahwa peminjam yang aktif di 5 platform atau lebih punya risiko gagal bayar sangat tinggi.

Alternatif Selain Pinjol yang Lebih Aman

Sebelum memutuskan pinjam online, pertimbangkan beberapa alternatif yang lebih aman dan bunga lebih rendah:

Kredit Tanpa Agunan Bank Konvensional

Meski prosesnya lebih lama, KTA bank punya bunga jauh lebih rendah sekitar 0,8-1,5% per bulan. Plafon juga lebih besar dan tenor lebih fleksibel. Cocok untuk kebutuhan dana besar dengan kemampuan bayar jangka panjang.

Koperasi atau CU (Credit Union)

Anggota koperasi simpan pinjam biasanya mendapat bunga sangat kompetitif bahkan ada yang tanpa bunga, hanya biaya admin. Prosesnya lebih personal dan mekanisme penagihan sangat manusiawi karena sesama anggota.

Pinjam ke Keluarga atau Teman Dekat

Jika memungkinkan, ini opsi terbaik karena biasanya tanpa bunga atau bunga sangat rendah. Yang penting buat perjanjian tertulis yang jelas tentang jumlah, tenor, dan cara pembayaran agar tidak merusak hubungan personal.

Gadai Emas di Pegadaian

Untuk dana mendesak, gadai emas di Pegadaian punya bunga lebih rendah dan proses cepat. Emas aman tersimpan dan bisa ditebus kapan saja. Jauh lebih aman dibanding gadai BPKB di pinjol yang berisiko kehilangan kendaraan.

Tarik Dana Darurat atau Tabungan

Jika punya dana darurat, gunakan dulu daripada pinjam dan bayar bunga. Setelah kondisi stabil, isi kembali dana darurat secara bertahap. Ini jauh lebih sehat secara finansial dibanding terjerat bunga pinjaman.

Kontak Layanan dan Pengaduan

Jika mengalami masalah dengan pinjol, baik legal maupun ilegal, segera laporkan ke pihak berwenang:

OJK Contact Center: 157 Layanan konsultasi dan pengaduan konsumen jasa keuangan, termasuk fintech lending. Tersedia setiap hari pukul 08.00-17.00 WIB.

Email Konsumen OJK: [email protected] Untuk pengaduan tertulis terkait pelanggaran regulasi atau praktik tidak sehat fintech.

Satgas Waspada Investasi: 081-157-157-157 (WhatsApp) Khusus untuk melaporkan pinjol ilegal atau fintech tidak terdaftar yang merugikan masyarakat.

Kominfo: [email protected] Untuk melaporkan aplikasi pinjol ilegal agar dihapus dari Play Store atau App Store dan diblokir aksesnya.

Jangan ragu melapor jika merasa dirugikan. Semakin banyak laporan yang masuk, semakin cepat platform ilegal bisa ditindak dan ditutup operasionalnya.

Kesimpulan

Pinjaman online adalah solusi finansial yang sah dan berguna jika digunakan dengan bijak di platform legal terdaftar OJK. Kemudahan akses dan proses cepat memang menarik, tapi jangan sampai terlena tanpa memahami risiko yang mengintai.

Kunci utama adalah selalu cek legalitas di database OJK, baca kontrak sampai detail, hitung kemampuan bayar dengan realistis, dan jangan pernah pinjam untuk hal konsumtif yang tidak produktif. Ingat, utang adalah tanggung jawab yang harus dipenuhi. Semoga panduan ini membantu mengambil keputusan finansial yang lebih cerdas dan terhindar dari jerat pinjol ilegal yang merugikan.

Disclaimer: Informasi regulasi dan platform fintech dalam artikel ini berdasarkan kondisi per Maret 2026 dan dapat berubah sesuai kebijakan OJK terbaru. Untuk informasi paling akurat tentang legalitas fintech, selalu cek langsung di website resmi OJK di bagian direktori fintech lending atau hubungi contact center 157.

Sumber dan Referensi

- Otoritas Jasa Keuangan (OJK.go.id) – Direktori Fintech Lending Terdaftar

- Peraturan OJK No. 10/POJK.05/2022 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi

- Satgas Waspada Investasi (SWI) – Data Pinjol Ilegal 2026

- Sistem Layanan Informasi Keuangan (SLIK) OJK – Database Riwayat Kredit

FAQ: Pertanyaan Seputar Pinjaman Online

1. Apakah semua pinjaman online yang ada di Play Store aman dan legal?

Tidak. Play Store dan App Store memang punya mekanisme verifikasi, tapi tidak otomatis menjamin legalitas fintech. Banyak aplikasi pinjol ilegal yang lolos moderasi dengan mengubah kategori atau deskripsi untuk mengelabui sistem. Satu-satunya cara memastikan legalitas adalah cek langsung di website resmi OJK di bagian direktori fintech lending, bukan hanya mengandalkan keberadaan di app store.

2. Berapa bunga maksimal yang diperbolehkan untuk pinjol legal?

Berdasarkan regulasi OJK terbaru, bunga maksimal yang diperbolehkan adalah 0,4% per hari atau sekitar 12% per bulan untuk P2P lending konvensional. Namun khusus untuk skema dengan jaminan aset, batas bunga bisa lebih rendah karena risiko lebih kecil bagi pemberi pinjaman. Jika ada platform yang mengenakan bunga di atas batas ini, bisa dilaporkan sebagai pelanggaran regulasi.

3. Apakah pinjol legal boleh mengakses kontak dan galeri foto di smartphone?

Tidak boleh. Platform fintech legal hanya diperbolehkan meminta akses kamera untuk verifikasi identitas (e-KYC) dan lokasi untuk konfirmasi alamat. Akses ke kontak, SMS, galeri foto, atau mikrofon tidak relevan dengan proses pinjaman dan melanggar privasi. Jika aplikasi memaksa memberikan akses tersebut, jangan lanjutkan dan laporkan ke OJK.

4. Bagaimana cara melunasi pinjol lebih cepat dari tenor yang disepakati?

Sebagian besar platform legal memperbolehkan pelunasan dipercepat tanpa penalti dan bahkan bisa mengurangi total bunga yang harus dibayar. Caranya, hubungi customer service melalui aplikasi, email, atau telepon untuk mengajukan pelunasan lebih awal. Mereka akan memberikan angka pelunasan final yang sudah dipotong bunga sisa tenor. Setelah transfer, pastikan minta bukti pelunasan dan penutupan akun pinjaman.

5. Apa konsekuensi jika tidak bisa membayar cicilan pinjol legal?

Jika terjadi keterlambatan, platform akan memberikan peringatan melalui SMS, email, atau telepon sesuai kode etik penagihan OJK. Biasanya ada denda keterlambatan 3-5% dari cicilan tertunggak. Jika wanprestasi berlanjut hingga 90 hari atau lebih, data tunggakan akan dilaporkan ke SLIK OJK yang berdampak pada skor kredit dan mempersulit pengajuan kredit di masa depan. Untuk pinjaman dengan jaminan, aset bisa dieksekusi melalui lelang sesuai UU Jaminan Fidusia.